Chia sẻ kiến thức

Series-Bài 11: Thuế Thu Nhập Doanh Nghiệp (法人税) – Kiến Thức Cơ Bản Doanh Nghiệp Tại Nhật Cần Biết

1. Thuế thu nhập doanh nghiệp là gì?

Thuế thu nhập doanh nghiệp (法人税) là loại thuế quốc gia đánh vào thu nhập mà các pháp nhân (doanh nghiệp) thu được từ hoạt động kinh doanh.

Cách tính thuế:

Thuế thu nhập doanh nghiệp = Thu nhập chịu thuế × Thuế suất – Khoản khấu trừ thuế

Trong đó:

-

Thu nhập chịu thuế = Lợi nhuận (益金) – Chi phí (損金).

-

益金 (Lợi nhuận): Bao gồm doanh thu bán hàng, lợi nhuận từ việc bán tài sản, các khoản thu nhập khác.

-

損金 (Chi phí): Bao gồm giá vốn hàng bán, chi phí bán hàng, các khoản lỗ hoặc chi phí phát sinh.

Lưu ý: Khái niệm “lợi nhuận” và “chi phí” theo luật thuế doanh nghiệp không hoàn toàn trùng khớp với kế toán tài chính. Có những khoản được tính là chi phí kế toán nhưng không được chấp nhận khi tính thuế, và ngược lại. Vì vậy, để xác định thu nhập chịu thuế, cần điều chỉnh từ lợi nhuận trước thuế theo báo cáo tài chính bằng cách cộng hoặc trừ các khoản theo quy định thuế.

2. Ai phải nộp thuế thu nhập doanh nghiệp?

-

Các công ty thông thường: Công ty cổ phần (株式会社), công ty TNHH (有限会社), pháp nhân y tế (医療法人)…

-

Hợp tác xã và tổ chức tương tự.

-

Tổ chức công ích hoặc hội đoàn không có tư cách pháp nhân: Nếu có thu nhập từ hoạt động sinh lợi, cũng thuộc diện chịu thuế.

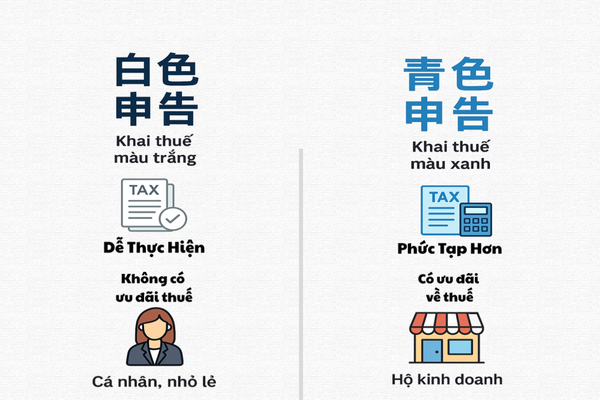

Nếu không nộp thuế đúng hạn, doanh nghiệp sẽ bị tính thuế chậm nộp. Đặc biệt, với doanh nghiệp khai báo xanh (青色申告), nếu 2 kỳ liên tiếp nộp trễ, quyền khai báo xanh có thể bị hủy bỏ.

3. Các loại thuế thu nhập doanh nghiệp

3.1 Thuế trên thu nhập từng năm tài chính

-

Là loại thuế phổ biến nhất, áp dụng cho mỗi năm tài chính của công ty.

-

Theo Luật Công ty, năm tài chính tối đa là 1 năm, nhưng trong một số trường hợp đặc biệt có thể kéo dài 1,5 năm (tuy nhiên, luật thuế vẫn tính theo 1 năm).

3.2 Thuế trên quỹ dự phòng hưu trí

-

Áp dụng cho các công ty bảo hiểm hoặc ngân hàng tín thác thực hiện quản lý quỹ hưu trí như quỹ phúc lợi hưu trí (厚生年金基金), lương hưu xác định (確定給付企業年金) hay lương hưu đóng góp xác định (確定拠出年金).

-

Còn được gọi là thuế đặc biệt đối với pháp nhân (特別法人税).

-

Tuy nhiên, đối với các kỳ kinh doanh từ 1/4/1999 đến 31/3/2026, không áp dụng thuế này.

4. Cách tính thu nhập chịu thuế

Để tính thu nhập chịu thuế, cần điều chỉnh lợi nhuận kế toán bằng cách cộng hoặc trừ một số khoản:

-

Khoản cộng thêm (加算) – Phải cộng vào lợi nhuận:

-

Chi phí tiếp khách vượt mức cho phép.

-

Một số khoản trích lập dự phòng.

-

Các khoản đóng góp/từ thiện vượt hạn mức.

-

Thuế thu nhập doanh nghiệp của kỳ trước.

-

-

Khoản giảm trừ (減算) – Được trừ ra khỏi lợi nhuận:

-

Khoản hoàn nhập lỗ từ các năm trước.

-

Khấu hao vượt mức được chấp nhận trong kỳ.

-

Cổ tức nhận được từ công ty khác.

-

5. Thuế suất và khấu trừ thuế

Thuế suất

Các mức thuế suất phổ biến hiện nay: 15%, 19%, 23.2% (tuỳ quy mô và điều kiện của doanh nghiệp).

Khoản khấu trừ thuế

Một số khoản được trừ trực tiếp vào số thuế phải nộp:

-

Khấu trừ thuế thu nhập: Đối với lãi tiền gửi hoặc cổ tức đã bị khấu trừ thuế thu nhập cá nhân tại nguồn, doanh nghiệp được trừ khoản này để tránh đánh thuế hai lần.

-

Khấu trừ thuế nước ngoài: Khi phát sinh thu nhập chịu thuế ở cả Nhật và nước ngoài, doanh nghiệp có thể trừ số thuế đã nộp ở nước ngoài theo các hiệp định thuế.

-

Khấu trừ theo Luật biện pháp thuế đặc biệt (租税特別措置法): Áp dụng nhằm khuyến khích đầu tư hoặc thúc đẩy việc làm theo các chính sách tạm thời của nhà nước.

Kết luận

Thuế thu nhập doanh nghiệp là một phần quan trọng trong quản lý tài chính của bất kỳ doanh nghiệp nào tại Nhật. Hiểu rõ cách tính thuế, các mức thuế suất, cũng như các khoản khấu trừ hợp lệ sẽ giúp doanh nghiệp tối ưu nghĩa vụ thuế và tránh rủi ro về pháp lý.

Lời khuyên: Hãy thường xuyên cập nhật quy định thuế và tham khảo ý kiến chuyên gia để bảo đảm tuân thủ luật pháp, đồng thời tối ưu hiệu quả tài chính của doanh nghiệp bạn.